Lùm xùm vụ mua bảo hiểm của Ngọc Lan

Lùm xùm vụ mua bảo hiểm của Ngọc Lan

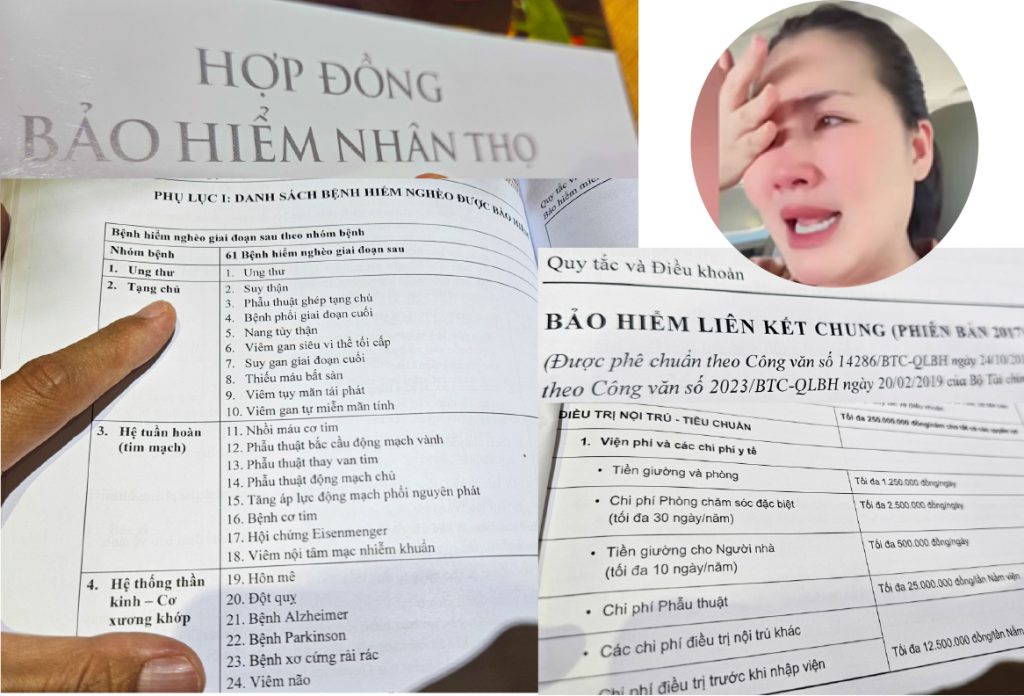

Mới đây diễn viên Ngọc Lan vừa phát trực tiếp (livestream) trên Facebook, ấm ức khóc nức nở, khẳng định đã bị tư vấn mập mờ về bảo hiểm nhân thọ.

Theo lời chia sẻ, 3 năm trước, cô đã mua bảo hiểm cho mình và con trai, tổng mức phí 700 triệu đồng/năm. Do tin tưởng người tư vấn, nên cô đã ký hợp đồng và nghĩ rằng sau 10 năm sẽ nhận cả gốc và lãi là 10 tỉ đồng (bao gồm 7 tỉ đồng tiền gốc và 3 tỉ đồng tiền lãi cộng thêm).

Tuy nhiên, gần đây cô mới biết hợp đồng của mình có thời hạn lên đến 74 năm và của con trai là 42 năm. Bên cạnh đó, do hợp đồng còn bao gồm nhiều khoản bảo hiểm khác đi kèm, nên số tiền mà cô có thể nhận về sẽ ít hơn rất nhiều so với dự kiến.

Có thể khởi kiện đến tòa án để được giải quyết theo thủ tục tố tụng

Sự việc của diễn viên Ngọc Lan khiến nhiều người mua bảo hiểm lo lắng và đặt nhiều câu hỏi. Trong đó, người mua bảo hiểm lo lắng, nếu hợp đồng bất ổn, họ có đòi lại được tiền không?, thời hạn đóng bảo hiểm lâu như thế có phải là “cái bẫy” doanh nghiệp đặt ra?, và để giải quyết được quyền lợi thường thủ tục rất phức tạp, thực hư như thế nào? Khi cần phải bồi thường bảo hiểm, khách hàng nên làm gì để bảo vệ quyền lợi của mình ?

Chia sẻ với phóng viên Báo điện tử VOV về các câu hỏi được nêu ra, luật sư Đặng văn Cường, Trưởng đại diện văn phòng Luật sư Chính pháp cho rằng, trong nội dung tranh chấp này, khách hàng cho rằng, mình chỉ thỏa thuận ký hợp đồng trong vòng 10 năm, tuy nhiên, hợp đồng lại thể hiện 74 năm. Trong trường hợp này, khách hành và doanh nghiệp bảo hiểm sẽ ngồi lại với nhau để thỏa thuận, thương lượng về những nội dung trong hợp đồng, cũng như khách hàng phải tìm hiểu kỹ những nội dung trong hợp đồng mà mình đã ký kết.

Trong trường hợp, hai bên không thương lượng, thỏa thuận được với nhau về việc giải quyết tranh chấp hợp đồng bảo hiểm họ, có thể khởi kiện đến tòa án để được giải quyết theo thủ tục tố tụng.

“Theo quy định của pháp luật, hợp đồng kinh doanh bảo hiểm là loại hợp đồng thực sự. Việc giao kết việc kinh doanh hợp đồng bảo hiểm sẽ căn cứ vào quy định của Luật Kinh doanh bảo hiểm 2022. Theo đó, điều 15 của Luật Kinh doanh bảo hiểm quy định, bảo hiểm tự nguyện bao gồm bảo hiểm nhân thọ, bảo hiểm về sức khỏe, bảo hiểm về tài sản, bảo hiểm về thiệt hại và bảo hiểm về trách nhiệm” – luật sư Cường phân tích.

Theo luật sư Cường, các loại bảo hiểm chia thành hai nhóm, bảo hiểm nhân thọ và bảo hiểm phi nhân thọ. Bảo hiểm nhân thọ bao gồm hai bảo hiểm, bảo hiểm về nhân thọ và bảo hiểm về sức khỏe. Còn bảo hiểm phi nhân thọ sẽ bảo hiểm về tài sản, về trách nhiệm và về thiệt hại.

Khách hàng phải chứng minh rằng mình bị lừa dối bằng các chứng cứ hợp pháp

Ở đây, khách hàng đang cho rằng mình bị lừa dối, bị người tư vấn bảo hiểm lừa dối. Tuy nhiên, nếu trong trường hợp có tranh chấp xảy ra, theo luật sư Cường, khách hàng phải chứng minh rằng mình bị lừa dối bằng các chứng cứ hợp pháp thì cơ quan chức năng mới có thể thừa nhận.

“Ở đây có thể nói rằng, thời hạn hợp đồng nhân thọ 74 năm thực ra không phải là lạ. Hợp đồng bảo hiểm nhân thọ có thể có thời hạn tới 99 năm, 77 năm, 80 năm chứ không chỉ là 74 năm. Tuy nhiên, chúng ta phải xác định thời hạn bảo hiểm với thời hạn đóng tiền có thể khác nhau”- luật sư Cường nói.

Cùng với đó, theo luật sư Cường, với loại bảo hiểm bảo vệ thì thời hạn dài không phải là vấn đề quan trọng. Trong quá trình đó, người mua bảo hiểm được bảo vệ trong thời hạn hợp đồng. Với bảo hiểm nhân thọ, trong trường hợp kéo dài, mà người mua bảo hiểm tử vong khi chưa hết hạn bảo hiểm quyền lợi được thỏa thuận như thế nào, đó mới là vấn đề quan trọng.

Trong vụ việc này, luật sư Cường cho rằng, cần phải xem xét loại hợp đồng bảo hiểm này là loại hợp đồng nào và các nội dung cụ thể về quyền và nghĩa vụ của các bên và trách nhiệm của các bên như thế nào. Đồng thời, xem xét làm rõ các trường hợp loại trừ bảo hiểm, có trường hợp này không? Hoặc trường hợp đơn phương chấm dứt thì quyền lợi của người mua như thế nào?

Luật sư Cường cũng chia sẻ một số điều lưu ý. Cụ thể, theo quy định của luật kinh doanh bảo hiểm, sau khi ký hợp đồng bảo hiểm, khách hàng có quyền đơn phương chấm dứt hợp đồng trong thời hạn 21 ngày nếu thấy hợp đồng đó không phù hợp với mình.

Và một lưu ý nữa, các doanh nghiệp bảo hiểm có rất nhiều gói bảo hiểm khác nhau, có thể có những gói bảo hiểm về tính mạng, bảo hiểm về sức khỏe, bảo hiểm về rủi ro, thậm chí có những gói bảo hiểm về đầu tư, kinh doanh,… Tuy nhiên, khách hàng khi mua bảo hiểm cần lưu ý phải hướng đến câu chuyện rủi ro “nếu chúng ta gặp rủi ro, chúng ta được công ty bảo hiểm hỗ trợ thế nào?”.

Nếu chúng ta muốn hướng đến lợi nhuận, chúng ta có thể có nhiều kênh đầu tư khác nhau chứ không phải chỉ hướng đến bảo hiểm mà bảo hiểm ở đây chỉ nhằm tới mục đích chính là giảm thiểu rủi ro, bảo đảm cuộc sống của chúng ta khi có rủi ro phát sinh. Bởi vậy, trong trường hợp này, cơ quan chức năng sẽ phải làm rõ.

Trên đây tất cả thông tin về vụ việc Lùm xùm vụ mua bảo hiểm của diễn viên Ngọc Lan . Hy vọng rằng sau khi biết được những lợi ích của nó bạn có thể dễ dàng đưa ra quyết định về việc mua bảo hiểm nhân thọ hay không nhé !

Hãy theo dõi công ty Đại Phát để biết được những thông tin quan trọng và hữu ích nhé.

Nếu cần giải đáp hay thắc mắc , vui lòng liên hệ lại với chúng tôi theo cách sau :

Địa chỉ liên hệ: Số nhà 267 Tân Mai , Hoàng Mai, Hà Nội

HotLine: 091.981.2229 / 096.301.2229

Facebook: Công nghệ Đại Phát

Zalo: Công nghệ Đại Phát

Xem thêm: